Оценивать действия человека, происходящие события довольно сложно. Эта тяжелая ноша досталась педагогам, литературным деятелям, критикам, представителям науки. Оценить что-то по достоинству довольно сложно. Это объясняется тем, что, человек, оценивая определенные явления, всегда руководствуется своим субъективным мнением, которое не всегда является верным.

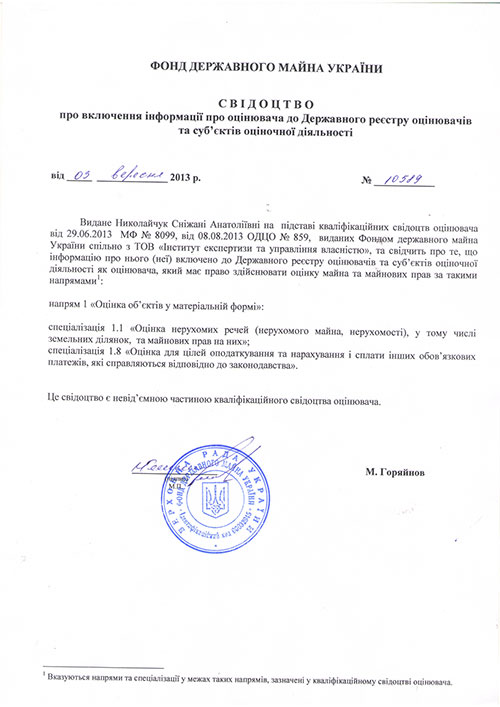

Объективность – это главный критерий оценивания. Таким образом, очевидно, что оценка актуальна во всех сферах жизнедеятельности человека. Особым спросом оценивание пользуется при реализации юридических процессов. Так как любой юридический процесс подчиняется украинскому законодательству, оценивание имеет точный регламент, который определен ✎ сводом законов Украины. Суть оценивания в юридической сфере сводится к определению рыночной стоимости определенного объекта. Рыночная стоимость объекта измеряется в денежном эквиваленте. Осуществляют данную процедуру сертифицированные специалисты. Квалификация и профессионализм специалистов подтверждаются сертификатом, дающим право реализовывать оценочную деятельность.

Наша компания - лидер среди предприятий, которые предоставляют услуги экспертной оценки в Одессе. Лидерская позиция объясняется многолетним и плодотворным трудом. Много лет, осуществляя качественную и высокопрофессиональную оценку, компания заняла заслуженное место в рейтинге и получила хорошую репутацию. Компания обладает колоссальным опытом осуществления определения реальной стоимости движимого и недвижимого имущества.

Особое внимание в нашей компании уделяется:

Оценка весьма трудоёмкий и очень ответственный процесс, который невозможен без специальной подготовки сотрудников. Собрав команду специалистов, наша компания гарантирует полный комплекс предоставления услуг профессиональной экспертной оценки Одесса, используя все принципы – экономические, логические и основы метода принятия решения.